发布日期:2024-12-19 23:04 点击次数:93

11月8日的资金流向数据方面,主力资金净流入3.09亿元,占总成交额3.75%,游资资金净流出2.6亿元,占总成交额3.16%关于股票配资,散户资金净流出4843.19万元,占总成交额0.59%。

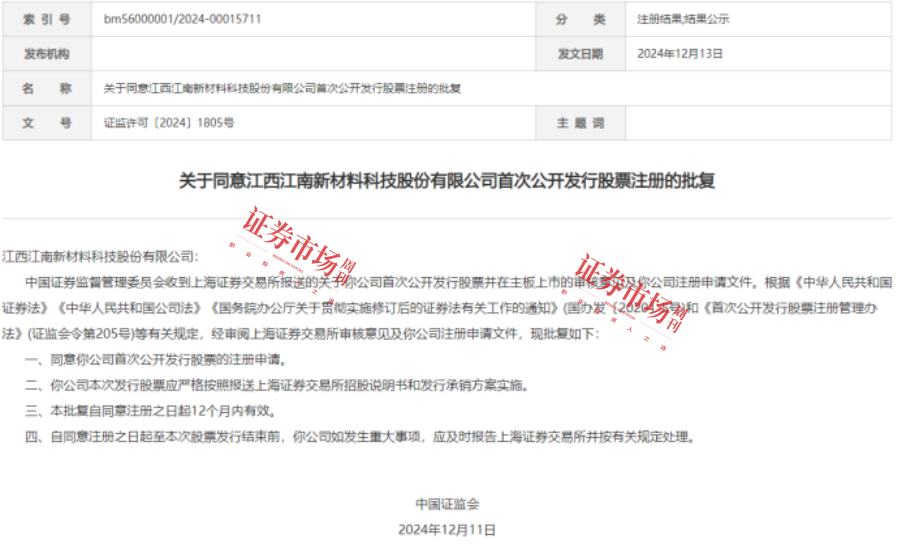

关于股票配资近年来,受益于电子电路、新能源、半导体等新兴领域的飞速发展,聚焦于PCB(印制电路板)制造、光伏电池板、锂电池制造等领域的铜基新材料行业发展迅速,为了寻求更大的发展空间,一些行业内企业瞄准了IPO市场,谋求通过上市方式获得更好的融资条件。比如专注于电子电路铜基新材料领域研发、生产与销售的江西江南新材料科技股份有限公司(以下简称“江南新材”),首次公开发行股票并在上交所主板上市的注册申请近日就获得证监会批准。

图1:江南新材IPO注册批复图

来源:证监会网站

募资扩产 优化结构

江南新材的主营业务是铜基新材料的研发、生产与销售。核心产品包括铜球系列、氧化铜粉系列及高精密铜基散热片系列三大产品类别,主要应用在PCB制造、光伏电池板镀铜制程、锂电池PET复合铜箔制造、有机硅单体合成催化剂、PCB 埋嵌散热工艺等多个领域。

据招股书披露,江南新材持续多年获得中国电子电路行业百强企业、中国电子电路行业优秀企业等行业荣誉,并在第二十三届(2023)中国电子电路行业主要企业榜单的铜基类专用材料榜单排名第一。此外,江南新材还获得国家级专精特新“小巨人”企业称号。

从下游客户来看,江南新材的客户覆盖了诸多PCB制造企业,包括鹏鼎控股、东山精密、健鼎科技、深南电路、瀚宇博德、景旺电子、志超科技、奥士康、胜宏科技、崇达技术、定颖电子、博敏电子等。

根据公司介绍,截至2024年6月末,根据中国电子电路行业协会发布的“第二十三届(2023)中国电子电路行业主要企业榜单之综合PCB 百强企业排名”,综合排名前30的 PCB 企业中有28家为公司客户;综合排名前100的PCB 企业中有83家为公司客户。

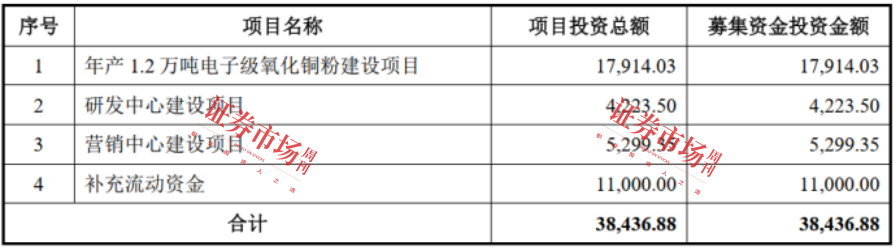

表1 江南新材募资项目(单位:万元)

来源:招股书

此次IPO,江南新材规划募资3.84亿元,用于年产1.2 万吨电子级氧化铜粉建设项目、研发中心建设项目、营销中心建设项目以及补充流动资金四个项目。

公司表示,年产1.2万吨电子级氧化铜粉建设项目的实施将有助于丰富公司现有的产品结构,进一步扩大公司的经营规模和盈利能力,更好地满足PCB 制造行业高阶产品市场份额不断扩大以及光伏电池板、PET复合铜箔等产品新技术催生的对铜基新材料的新增需求。研发中心建设项目的实施有助于提升公司的科研水平和研发能力,对于进一步提高公司的核心技术水平、增强市场竞争力具有重要价值。营销中心建设项目的实施有助于提升营销团队能力水平,增强公司品牌影响力。补充流动资金项目有助于优化公司的资本结构,扩大经营规模并提升抵抗市场风险的能力。

盈利情况优于同行

从收入规模来看, 2021年度至2024年1-6月,江南新材实现的营业收入分别为 62.84亿元、62.30亿元、68.18亿元和41.07亿元,其中2022年和2023年的增速分别为-0.86%和9.43%, 增速虽有所波动,但营收规模已经接近70亿元大关。

归母净利润方面,上述周期内分别为1.48亿元、1.05亿元、1.42亿元和0.98亿元,其中2022年和2023年的增速分别为-28.83%和34.83%,归母净利润有所波动。

表2:中国电子电路行业主要企业(单位:亿元)

来源:招股书

与选定的同行业可比公司相比,江南新材的盈利情况要“漂亮”许多。江南新材在介绍其行业地位时表示,根据中国电子电路行业协会发布的第二十三届(2023)中国电子电路行业主要企业榜单,铜基类专用材料主要企业除了江南新材外,还包括金昌镍都矿山实业有限公司、德福科技、嘉元科技、承安集团、铜冠铜箔、中一科技、广东盈华电子科技有限公司、江西鑫铂瑞科技有限公司、逸豪新材、*ST超华(退市)。可比公司选择上,江南新材仅选择了铜冠铜箔、中一科技、承安集团、德福科技四家公司作为同行业进行对比。

从对比情况来看,其中2024年上半年,铜冠铜箔、中一科技、德福科技的归母净利润均为亏损,承安集团略有盈利,但净利润规模不及江南新材。此外,在2021年到2024年6月各期,四家同行业公司的归母净利润均呈现下降趋势,而唯独江南新材业绩整体表现相对稳定。

表3:同行业公司归母净利润情况(单位:亿元)

来源:招股书

盈利能力指标方面,江南新材的毛利率并不高,公司在招股书中表示:“报告期内,公司综合毛利率分别为4.16%、2.91%、3.40%和4.51%,相对较低。”对于毛利率水平较低的原因,公司解释称,主要是因为其利润主要来自于加工费,原材料铜材的价值较高,导致公司收入规模较大,但毛利率水平较低。

此外,江南新材还表示:“公司毛利率受原材料价格、产品结构、市场供需关系等诸多因素影响,如未来相关因素发生不利变化,可能导致公司毛利率下滑,从而影响公司盈利水平。”

从成本构成来看,报告期内,江南新材的直接材料占比很高,分别达到了98.10%、97.89%、97.77%和97.92%,而其直接材料又主要为铜材,也因此,铜价的波动对公司的主营业务成本影响较大。

报告期各期,根据上海有色市场 SMM1#电解铜现货价格的相关数据,铜价平均价格(不含税)分别为6.07万元/吨、5.96万元/吨、6.04万元/吨和6.60万元/吨。铜作为大宗商品,价格受宏观经济、境内外供需环境等因素影响,存在一定波动。江南新材表示,公司主要产品铜球系列、氧化铜粉系列采用“铜价+加工费”的销售模式定价,受铜价波动影响较大。未来若铜材价格降低,公司收入存在下滑的风险。

实际上,对于其毛利率情况以及成本受主要原材料铜材价格波动影响较大的情况,上交所上市委在审议会议现场问询中,要求江南新材结合下游行业需求、铜球加工行业竞争格局、报告期各期铜价波动,以及铜球系列的毛利率与平均单位加工费净收益率的对比情况,说明报告期各期铜球系列毛利率高于加工费净收益率的原因及合理性,未来铜价及加工费波动对公司经营业绩是否存在重大不利影响,相关信息披露是否充分。

八成以上收入来自铜球产品

从主营产品的收入构成来看,江南新材的核心产品包括铜球系列、氧化铜粉系列及高精密铜基散热片系列等三大产品类别。其中,在报告期各期,铜球产品销售金额分别为59.90亿元、55.61亿元、59.35亿元和34.73亿元,占其主营业务收入总额的比重分别为95.34%、89.28%、87.07%和84.58%,为公司最核心的收入来源。

对此,江南新材表示,报告期内公司抓住PCB行业整体发展的契机,进一步加强与主要客户的合作关系,同时积极加大新客户的开发力度,公司铜球系列产品的产量和销量保持相对稳定。

氧化铜粉系列在报告期各期的收入分别为2.59亿元、6.11亿元、7.95亿元和5.51亿元,占其收入总额的比重分别为4.12%、9.81%、11.67%和13.43%。

对此,公司表示,氧化铜粉系列生产工艺是在公司充分调研客户产品需求的基础上自主研发形成的关键生产技术。随着公司氧化铜粉系列产能的不断提升和客户对公司产品品质的逐渐认可,氧化铜粉系列的销售收入快速增长。

除上述两类产品外,来自高精密铜基散热片系列产品及铜材贸易等其他收入的金额有所偏低,占比也偏低。

表4 主营业务收入构成情况 (单位:万元)

来源:招股书

从收入构成看,江南新材收入主要来自铜球系列,收入过于集中。对此,公司也就该风险进行了提示,“如果未来公司未能拓展氧化铜粉系列及高精密铜基散热片系列等其他铜基新材料产品的生产和销售,且现有铜球产品的优势地位受到挑战或下游客户需求产生大幅波动,将对公司经营带来不利影响。”江南新材还进一步表示,报告期内,公司所售产品主要集中于铜球系列产品,氧化铜粉系列及高精密铜基散热片系列等附加值较高的产品销售规模相对较低,产品种类仍待进一步丰富。

资金状况被关注问询

随着江南新材营收规模的不断扩大,公司的应收账款规模也在快速增加。据招股书披露,报告期各期末,公司应收账款账面价值分别为6.91亿元、7.35亿元、9.73亿元和12.54亿元,占各期流动资产的比例分别为42.91%、45.21%、46.39%和45.35%。

公司应收账款的回收情况与主要客户的经营和财务状况密切相关,江南新材表示,若未来公司主要客户的经营情况发生不利变化,将可能导致公司无法如期足额收回应收账款,从而对公司的经营业绩产生不利影响。

企业应收账款规模过高,回款不畅,资金会沉淀到客户端,影响企业的经营现金流,进而对资金链产生不利影响。数据显示,报告期各期,江南新材经营活动产生的现金流量净额分别为-5.7亿元、-5.8亿元、-8.22亿元和-4.45亿元,出现持续为负的状况。

2024年6月30日,江南新材账户上的货币资金规模虽然有5.39亿元,但随时可用的银行存款仅有1.19亿元,其他4.2亿元则主要是公司为开立银行承兑汇票存入的保证金、信用证保证金等,无法随时支取用于日常经营。从借款情况来看,当期,公司的短期借款金额为7.44亿元,比2023年末的5.28亿元增加了2亿多元。

对于现金流持续为负的情况,公司表示,如果未来公司的信用政策或下游客户回款情况发生重大不利变化,经营活动产生的现金流量净额或将持续为负,从而导致公司面临一定的流动性风险。

实际上,对于江南新材资金状况,上交所在问询函中也要求公司结合频繁票据贴现,实控人对外借款为公司提供小额经营资金、借款提供质押物等情况,分析公司日常资金紧张的风险,分析对公司日常经营的影响,必要时披露经营资金紧张的风险并作重大事项提示。

Powered by 国内炒股证券平台_炒股线上配资网站_实盘股票配资 @2013-2022 RSS地图 HTML地图